На пути к единой системе: на какие метрики смотрят лидеры edtech-рынка

Оценка качества онлайн-курсов — один из основных вопросов для edtech-рынка сегодня. Единых стандартов не существует: каждая школа выбирает метрики самостоятельно. Агентство Smart Ranking совместно с мессенджером «Пачка» провело исследование и опросило игроков edtech-рынка, чтобы узнать, какие показатели они измеряют и как потом используют полученные данные. Оказалось, что компании детского сегмента считают самым значимым LTV (Lifetime Value), а взрослого — индекс удовлетворенности клиента.

Главная задача рынка

Edtech-рынок наращивает объем: в 2023 году он превысил 120 млрд рублей. Вопрос об измерении качества продуктов встает все острее, так как онлайн-школы становятся полноправными участниками сферы образования. Edtech-компании создают ассоциации для проработки образовательных стандартов, а государство выдвигает свои инициативы по регулированию инфобизнеса и онлайн-образования.

Так, Российская ассоциация цифровых инноваций в образовании (РАЦИО) поставила цель — внедрить единую систему качества онлайн-курсов. Предполагается, что без этой системы не получится выстроить долгосрочные отношения с клиентами, регулятором и общественными институтами.

«Эта система должна стать основной в отрасли и быть принятой не только участниками рынка, но и регуляторами. Основной фокус — на выработке общего стандарта, согласовании его на уровне ведущих компаний, представлении рынку и общественности, сборе обратной связи», — отмечает Людмила Кевдина, директор департамента внешних коммуникаций MAXIMUM Education, член Совета РАЦИО, руководитель направления «Качество отрасли и образовательных продуктов».

Целью на год в ассоциации называют выработку единого прозрачного формата оценки. По словам Людмилы Кевдиной, РАЦИО активно взаимодействует с Комитетом Госдумы по информационной политике, информационным технологиям и связи и Советом Федерации для проработки совместных инициатив.

Свою модель оценки качества образовательных продуктов анонсировал и Skillbox — лидер рынка начал разработку единого стандарта совместно с НИУ ВШЭ. Планируется оценивать образовательные программы комплексно: учитывать и экономические показатели компании, и результаты студентов. Модель будет состоять из четырех основных блоков: организация бизнес-процессов, разработка продукта, реализация продукта и его рыночная позиция.

Как опрашивали

Пока общая для рынка система оценки качества еще не разработана, мы изучили опыт каждой отдельной компании в этом вопросе. Аналитическое агентство Smart Ranking предложило 12 edtech-компаниям список метрик для оценки качества и эффективности обучения. Среди них были показатели удовлетворенности клиентов, маркетинговые и бизнес-метрики, так как они все влияют на продукт. Школам предложили перечислить и другие метрики, которые они используют. Опрошенные присваивали оценку значимости показателю по шкале от 0 до 5, где 0 — бесполезная метрика, которая не используется в компании, а 5 — самая значимая или одна из наиболее значимых. В результате мы посмотрели средний балл каждой метрики. Итоги исследования мы разделили по сегментам — отдельно для детских и взрослых онлайн-школ. В опросе участвовали MAXIMUM Education, Easycode, «Фоксфорд», «Умскул», «ИнтернетУрок», Rebotica, Skillbox, «Яндекс Практикум», EDPRO, Бауманский учебный центр «Специалист», Ultimate Education, «Зерокодер».

Детский сегмент

Метрики удержания: LTV и Retention

По результатам опроса, при оценке своего продукта детские онлайн-школы больше всего обращают внимание на пожизненную ценность клиента (LTV) — сколько прибыли он принес в течение всего сотрудничества. Значимость показателя LTV в среднем оценили на 4,3. Некоторые компании отметили, что метрика преимущественно относится к маркетинговым и указывает на качество обучения лишь косвенно.

Высокая оценка этого показателя связана со спецификой детского edtech: онлайн-продукты для детей часто работают по подписке или предполагают многолетнее обучение (например, хоумскулинг). Поэтому школам важно обеспечить повторные продажи.

«Когда ученики хотят продолжить у нас обучение, эффект на общий оборот компании более чем значим. Около 50% продаж в Rebotica — вторые и третьи покупки», — прокомментировал важность LTV Александр Киселев, СЕО и основатель Rebotica.

По тем же причинам половина опрошенных школ назвала одной из самых значимых метрик retention коэффициент удержания. Этот показатель определяет, сколько пользователей совершают повторные покупки в течение определенного периода времени.

«Согласно статистике, чем лучше мы удерживаем учеников, тем выше вероятность, что они останутся с нами в следующем году и увеличат свой средний чек. А значит, мы будем расти как финансово, так и в количестве активных пользователей», — рассказала Дарья Кравченко, руководитель группы управления качеством обучения в академическом департаменте онлайн-школы «Фоксфорд».

В «Умскуле» измеряют отдельно retention для новых пользователей и тех, кто уже пользовался платформой. Оценка показателя среди новичков отражает, насколько ученику комфортно вливаться в образовательную программу, пользоваться платформой и насколько обучение соответствует ожиданиям.

Так, онлайн-школы из детского сегмента в наибольшей степени судят о качестве своего продукта по показателям удержания учеников: по прибыли, которую они приносят за все время обучения, и доле клиентов, совершающих повторные покупки.

NPS

Средняя оценка уровня лояльности клиентов (NPS) составила 4. От NPS зависит, как в отношении школы будет работать сарафанное радио: если показатель низкий, значит, школу не готовы рекомендовать. Эта метрика отражает, сколько у компании «промоутеров» — то есть тех, кто удовлетворен услугами на 9–10 по 10-балльной шкале.

COR

В среднем этот показатель оценили на 3,6. Метрика показывает, сколько учеников дошли до конца обучения.

Доходимость в компаниях считают по-разному. Базово COR рассчитывается как отношение числа завершивших обучение к числу начавших, умноженное на 100. Однако кого можно считать завершившим обучение, каждая школа решает сама. В «Фоксфорде», например, считают, что ученик завершил обучение, если он освоил 70% программы.

Несмотря на высокую оценку значимости, COR не всегда отражает качество продукта и зависит от многих факторов. Один из них — изначальная образовательная цель. В «Умскуле» поделились, что на курсы подготовки к ЕГЭ и ОГЭ некоторые дети приходят с разными задачами: например, изучить конкретную тему или подготовиться на определенный балл. В таких случаях ученикам не обязательно доходить до конца курса.

В онлайн-школах рассказали, как работают над улучшением COR. В MAXIMUM Education стремятся к доходимости 93–95% и используют системный подход для достижения такого показателя. В частности, в систему включены нацеленность преподавателя на прогресс ученика, технологии, которые персонализируют обучение и увеличивают вовлеченность, управление процессом преподавания и сопровождение учеников и клиентов. В «Фоксфорде» работают с гипотезами роста метрик, тестируют продуктовые изменения и собирают курсы с учетом образовательного потенциала детей.

Rebotica разработала тест, результат которого определяет по коэффициенту совместимости пару «студент — наставник». Так улучшается доходимость до конца курса студентом и проводится профилактика выгорания у преподавателя.

Взрослый сегмент

CSI

CSI — индекс удовлетворенности клиентов, который компании сегмента ДПО в среднем оценили на 4,1. Метрика показывает, доволен ли студент тем или иным аспектом обучения, и позволяет понять, какой контент нравится ученикам. Измерение CSI дает возможность определить конкретные области для улучшения: от теории до практики, отметили в Ultimate Education.

NPS и Success Rate

Оценку 4 получили NPS и Success Rate. Success Rate показывает, достиг ли студент своих целей. В компании Zerocoder, например, назвали Success Rate самым важным показателем. «Мы ориентируемся на процент людей, которые смогли использовать полученные знания в процессе обучения и заработать на этом деньги», — сообщила Дарина Ктоян, CPO «Зерокодера».

LTV, COR, трудоустройство

Сразу три показателя получили оценку 3,6: LTV, COR и трудоустройство. Высокая оценка LTV согласуется с мировым трендом на life-long learning: студенты все чаще обновляют навыки, покупая короткие курсы или осваивая целые профессии. Edtech-компаниям важно сопровождать студента на всем карьерном пути.

Даже если игроки рынка не отмечали LTV как самую значимую метрику, то сообщали, что все равно работают над улучшением этого показателя. Например, в «Яндекс Практикуме», где LTV оценивают по значимости на 4 из 5, улучшают эту метрику, чтобы сопровождать пользователя на образовательном пути как можно дольше. «Мы развиваем продукт, который помогает на всем периоде карьерного развития человека: от получения первой профессии до последующего постоянного развития навыков и возможной смены направления. Планируем, что большее число пользователей будет использовать платформу для решения разных задач на протяжении всего карьерного пути», — рассказала Мария Ковалева, руководитель Лаборатории образовательных технологий «Яндекс Практикума».

Как и в детском сегменте, каждая школа ДПО считает доходимость по-своему: например, в EDPRO смотрят на отношение количества сданных итоговых работ к числу студентов, зачисленных на обучение. В некоторых компаниях считают разные виды COR: например, смотрят на доходимость за определенный отрезок времени.

Компании отметили разброс доходимости в диапазоне 50–100%. Лучше всего доучиваются до конца студенты коротких курсов длительностью до 40 часов, сообщили в Бауманском учебном центре «Специалист». Среди длинных программ сразу две школы отметили наиболее высокие результаты на курсах по психологии: 89% студентов доходят до конца таких курсов в EDPRO и около 90% — в «Психодемии».

Так как в онлайн-школах в основном учатся те, кто стремится изменить карьерный трек, одна из самых значимых метрик — трудоустройство. В некоторых компаниях сообщали, что для них важно, нашел ли студент работу после обучения, но использовать показатель трудоустройства они не могут. Диджитал-профессии часто подразумевают фриланс, а не полноценную занятость, поэтому считать метрику трудно. Несмотря на сложности подсчета, половина опрошенных компаний взрослого сегмента, Skillbox, «Яндекс Практикум» и «Зерокодер», оценили эту метрику на максимальный балл по значимости.

Возвраты

Среди значимых метрик компании называли также и возвраты. В Ultimate Education отметили, что возвраты указывают на те аспекты продукта, которые необходимо доработать, — в первую очередь несоответствие ожиданиям студента. В Eduson сообщили, что считают рефанды основным показателем.

«Мы фокусируемся на рефандах. Они низкие — 0,8–1,3%. Я не считаю, что соцветие из десяти метрик лучше, чем одна грамотно выбранная “полярная звезда”», — прокомментировала Елена Масолова, СЕО компании.

О работе над метрикой рассказали и в Easycode: там концентрируются на том, чтобы сократить число возвратов до и после начала обучения. В первом случае планируется улучшить включение в продукт: онбординг на платформе, предоставление исчерпывающей информации о курсе. Во втором — работать с мотивацией и вовлеченностью ученика через геймификацию и проведение мероприятий.

Другие метрики: сопровождение и сообщества

Исследование корпоративного мессенджера «Пачка» показало, что сопровождение напрямую влияет на ключевые для компаний показатели: COR, NPS, CSAT. Поэтому edtech стремится организовать качественное взаимодействие со студентами.

Каждая школа измеряет качество сопровождения по-своему: как правило, с помощью CSI или LX index (learning experience index). В Ultimate Education замеряют SLA — показатель скорости и качества коммуникации со студентами. «В клиентском бизнесе важно быстро и качественно реагировать на запросы студентов. Практика должна проверяться в срок, и помощь по другим вопросам должна предоставляться максимально оперативно и качественно», — отметил Павел Мосейкин, CEO образовательного холдинга.

Некоторые компании специальным образом взаимодействие не замеряют, но обращают внимание на активность студентов в чатах. Об этом рассказали в «Фоксфорде» и «Умскуле». Есть и те, кто только планирует вводить аналитику на основе переписок студентов и преподавателей. «Недавно ввели чаты на платформе, будем смотреть на проверку домашних заданий и время ответа на вопросы ученика», — рассказали Светлана Фаретдинова, CPO Easycode, и Дудкин Денис, директор компании.

Data-driven-подход к оценке качества сопровождения — зарождающийся тренд в edtech. «Так, уже сейчас компании получают качественные и количественные данные из всех групповых чатов (с помощью них можно рассчитать нагрузку и скорость ответа каждого сотрудника или, например, активность студента/группы), а также количественные данные из личных переписок. Последнее, по словам самих онлайн-школ, крайне актуально: с учетом общего акцента на персонализацию в онлайн-образовании общение в личных переписках — явление очень распространенное», — прокомментировали рост спроса на аналитику данных из мессенджеров и чатов в «Пачке».

Edtech-компании также запускают свои комьюнити, чтобы создать условия для взаимодействия студентов и преподавателей.

«Школы Ultimate Education целенаправленно развивают индустриальные сообщества и формируют уникальную образовательную среду. Мы создаем среду для диалога между студентами и школой, а также между школой и индустрией. Для нас важно выстраивать эффективный диалог и интегрировать индустрию в образовательный процесс», — рассказал Павел Мосейкин.

Учебная активность

От того, насколько активно студент выполняет домашние задания и смотрит вебинары, зависит множество метрик: доходимость, LTV, retention, будущее трудоустройство. Поэтому компании обращают внимание на учебную активность. В «Фоксфорде» смотрят на решаемость (долю выполненных домашних работ) и посещаемость (долю занятий, на которых ученик присутствовал). В Skillbox анализируют учебную активность с помощью ряда метрик. По словам Дмитрия Крутова, основателя и генерального директора образовательного холдинга Skillbox, анализ процесса обучения студента включает:

-

активность;

-

конверсию в первое домашнее задание;

-

COR 1/2/3;

-

активность с точки зрения прогресса;

-

количество заходов на платформу;

-

время сессии;

-

количество просмотренных уроков и пройденных уроков одним студентом;

-

количество отправленных домашних заданий и итерации на домашние задания.

Summary

Перед edtech стоит сложная задача обобщить лучшие практики оценки качества, которые используют компании. Трудности создает специфика сегментов: как показал опрос, то, что является наиболее важным для взрослых школ, оказывается не таким важным или вообще неприменимым для детских.

Дополнительным барьером становится неоднозначность некоторых метрик. Встает вопрос о возможности унифицировать учет доходимости, трудоустройства и взаимодействия со студентами.

Дата публикации: 16 Май 2024

I полугодие 2025 года становится переломным для рынка edtech: выручка компаний замедляется, онлайн-школам приходится искать новые форматы и каналы продвижения. Собрали главные тренды полугодия и комментарии участников рынка о происходящем в этом году.

Во II квартале 2025 года рынок онлайн-образования показал минимальный годовой рост с 2022 года — он составил 10%, по данным Smart Ranking. Одной из новых точек опоры участники рынка называют работу в сегменте формального образования. Тренд, наметившийся пару лет назад, усиливается: edtech-компании не только запускают совместные программы с вузами и колледжами, но и открывают новые для рынка бизнес-модели. В обзоре — ключевые кейсы текущего года.

Во II квартале 2025 года выручка топ-100 крупнейших edtech-компаний составила 34,2 млрд рублей — всего на 10% больше, чем год назад, следует из нового edtech-рейтинга Smart Ranking. Это самый слабый годовой рост с конца 2022 года. Несколько лучше выглядит ситуация в I полугодии: +13% и 71,6 млрд рублей суммарной выручки. Однако и здесь темпы далеки от докризисных, а с учетом инфляции рынок фактически находится в рецессии.

Разговоры об искусственном интеллекте в образовании сопровождаются ожиданием прорыва — от персонализированных курсов до роботов-преподавателей. На деле пока компании сосредоточены на автоматизации рутины: это уже дает экономию, но системного влияния на бизнес-результаты еще нет, показал анализ кейсов игроков edtech-рынка.

Топ-35 крупнейших edtech-компаний Узбекистана заработали 118 млрд сумов в 2024 году, что на 94% больше, чем годом ранее. При этом объем всего рынка онлайн-образования в стране составляет не менее 126 млрд сумов (порядка 790 млн рублей), по оценке Smart Ranking. Рост рынка происходит за счет большого количества новичков не только из Узбекистана, но также из России и Казахстана.

Образовательный холдинг группы «Просвещение», традиционно ассоциирующийся с учебной литературой, активно развивает цифровое направление, инвестирует в технологические решения для школьного образования и расширяет портфель активов. О том, как трансформируется стратегическая модель компании, где приоритет отдан не наращиванию пользовательской базы, а продвижению собственных образовательных продуктов, Smart Ranking рассказала Ольга Пономарева, заместитель генерального директора по стратегии и маркетингу ГК «Просвещение».

Рынок онлайн-образования в 2024 году в Казахстане вырос: совокупная выручка 90 крупнейших компаний достигла 95,4 млрд тенге, увеличившись на 20% за год. Главный драйвер рынка — детское образование и подготовка к выпускным экзаменам. Кроме того, участники рынка видят все больше перспектив в корпоративном обучении.

Экспансия в СНГ становится одной из ключевых точек роста для edtech-компаний. Но рынки региона развиваются по своим правилам — здесь востребованы короткие прикладные форматы, растет спрос на обучение на национальных языках, а продвижение выстраивается иначе благодаря доступу к другим рекламным каналам. 26 июня прошел совместный вебинар Smart Ranking и Lerna CIS (входит в холдинг Skillbox), где представители трех edtech-компаний — Lerna CIS, SF Education и Sciencely — обсудили тренды зарубежных рынков и поделились опытом масштабирования в СНГ. Собрали ключевые выводы, а полную версию вебинара смотрите по ссылке.

Собрали для вас список главных мероприятий рынка онлайн-образования во втором полугодии 2025 года. Форумы, выставки и премии — все, что поможет вам следить за трендами, перенимать лучшие практики и находить партнеров как в России, так и за рубежом.

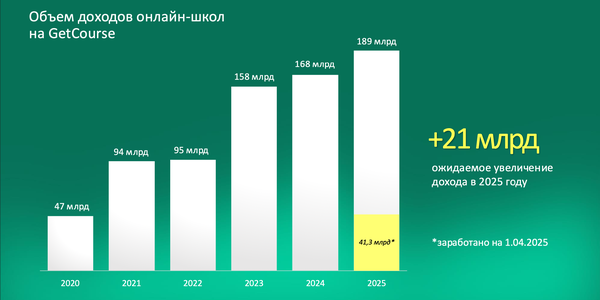

В I квартале 2025 года онлайн-школы на платформе GetCourse заработали 41,3 млрд рублей — на 3,5% меньше, чем годом ранее. Это 22% от годового плана — 189 млрд рублей. Заметен рост повторных продаж, изменение структуры трафика и усиливающийся спрос на продукты в среднем ценовом сегменте.

I полугодие 2025 года становится переломным для рынка edtech: выручка компаний замедляется, онлайн-школам приходится искать новые форматы и каналы продвижения. Собрали главные тренды полугодия и комментарии участников рынка о происходящем в этом году.

Во II квартале 2025 года рынок онлайн-образования показал минимальный годовой рост с 2022 года — он составил 10%, по данным Smart Ranking. Одной из новых точек опоры участники рынка называют работу в сегменте формального образования. Тренд, наметившийся пару лет назад, усиливается: edtech-компании не только запускают совместные программы с вузами и колледжами, но и открывают новые для рынка бизнес-модели. В обзоре — ключевые кейсы текущего года.

Во II квартале 2025 года выручка топ-100 крупнейших edtech-компаний составила 34,2 млрд рублей — всего на 10% больше, чем год назад, следует из нового edtech-рейтинга Smart Ranking. Это самый слабый годовой рост с конца 2022 года. Несколько лучше выглядит ситуация в I полугодии: +13% и 71,6 млрд рублей суммарной выручки. Однако и здесь темпы далеки от докризисных, а с учетом инфляции рынок фактически находится в рецессии.

Разговоры об искусственном интеллекте в образовании сопровождаются ожиданием прорыва — от персонализированных курсов до роботов-преподавателей. На деле пока компании сосредоточены на автоматизации рутины: это уже дает экономию, но системного влияния на бизнес-результаты еще нет, показал анализ кейсов игроков edtech-рынка.

Топ-35 крупнейших edtech-компаний Узбекистана заработали 118 млрд сумов в 2024 году, что на 94% больше, чем годом ранее. При этом объем всего рынка онлайн-образования в стране составляет не менее 126 млрд сумов (порядка 790 млн рублей), по оценке Smart Ranking. Рост рынка происходит за счет большого количества новичков не только из Узбекистана, но также из России и Казахстана.

Образовательный холдинг группы «Просвещение», традиционно ассоциирующийся с учебной литературой, активно развивает цифровое направление, инвестирует в технологические решения для школьного образования и расширяет портфель активов. О том, как трансформируется стратегическая модель компании, где приоритет отдан не наращиванию пользовательской базы, а продвижению собственных образовательных продуктов, Smart Ranking рассказала Ольга Пономарева, заместитель генерального директора по стратегии и маркетингу ГК «Просвещение».

Рынок онлайн-образования в 2024 году в Казахстане вырос: совокупная выручка 90 крупнейших компаний достигла 95,4 млрд тенге, увеличившись на 20% за год. Главный драйвер рынка — детское образование и подготовка к выпускным экзаменам. Кроме того, участники рынка видят все больше перспектив в корпоративном обучении.

Экспансия в СНГ становится одной из ключевых точек роста для edtech-компаний. Но рынки региона развиваются по своим правилам — здесь востребованы короткие прикладные форматы, растет спрос на обучение на национальных языках, а продвижение выстраивается иначе благодаря доступу к другим рекламным каналам. 26 июня прошел совместный вебинар Smart Ranking и Lerna CIS (входит в холдинг Skillbox), где представители трех edtech-компаний — Lerna CIS, SF Education и Sciencely — обсудили тренды зарубежных рынков и поделились опытом масштабирования в СНГ. Собрали ключевые выводы, а полную версию вебинара смотрите по ссылке.

Собрали для вас список главных мероприятий рынка онлайн-образования во втором полугодии 2025 года. Форумы, выставки и премии — все, что поможет вам следить за трендами, перенимать лучшие практики и находить партнеров как в России, так и за рубежом.

В I квартале 2025 года онлайн-школы на платформе GetCourse заработали 41,3 млрд рублей — на 3,5% меньше, чем годом ранее. Это 22% от годового плана — 189 млрд рублей. Заметен рост повторных продаж, изменение структуры трафика и усиливающийся спрос на продукты в среднем ценовом сегменте.

Партнеры проекта