Шесть миллиардов, all inclusive и российское ПО: главные цифры и тренды сегмента разработчиков и платформ за полгода

В первом полугодии edtech-разработчики и платформы суммарно заработали 6,5 млрд рублей. Второй квартал принес рост более чем на четверть: выручка компаний увеличилась на 26,5% по сравнению с первым кварталом и на 47,5% по сравнению с аналогичным периодом прошлого года. Рассказываем, за счет чего развиваются компании, какие тренды отмечают участники рынка и что ждет сегмент в будущем.

Лидеры не меняются

Самую большую выручку за первое полугодие собрал GetCourse — компания заработала 1,8 млрд рублей, на 148% больше, чем годом ранее. Платформа масштабируется за счет того, что расширяет возможности GetCourse Pay, развивается на международном рынке и закрывает потребности клиентов с помощью сообщества GetCourse Club и маркетингового сервиса GetCourse Customer Success.

На втором месте iSpring с выручкой 1,2 млрд за полугодие и годовой динамикой 15,6%. Компания занимается запуском корпоративного онлайн-обучения. Во II квартале она внедрила в продукт несколько инновационных решений. Например, в июне выпустила интеллектуальный помощник iSpring Al. Нейросеть ускоряет работу над курсами: например, улучшает текст, генерирует идеи и прописывает структуру. Также разработчик добавил возможность создавать персонажей курсов. Герои могут соответствовать корпоративному стилю и брендбуку компании.

Выручка Webinar Group, по оценке SmR, за первое полугодие составила 565 млн рублей, это на 19,2% больше, чем за тот же период в 2022 году. Став частью экосистемы МТС в прошлом году, компания стремится создать универсальную платформу для коммуникаций.

Сегмент продолжит подстраиваться под новые экономические условия: внимание уделяется импортонезависимым технологиям (например, отечественным сервисам для видеоконференций), партнерству и комплексности услуг. Об этих и других трендах и прогнозах рассказали представители сегмента.

«Все включено» — ставка на экосистемность

Участники рынка отмечают, что предлагать клиенту набор разрозненных IT-решений недостаточно. Чтобы взаимодействие с заказчиком было эффективным, платформы выстраивают единую инфраструктуру сервисов. Они либо разрабатывают собственные технологии, либо интегрируются с готовыми предложениями других вендоров — это позволяет закрыть максимум потребностей клиента.

Ксения Болотова, глава PR-службы «Антитренингов», рассказала, что их компания работает над полной автономностью внутри сервиса. Собственная платежная система, вебинарная платформа и маркетинговые инструменты встраиваются в продукт.

Этой же тактики придерживаются и в Webinar Group. Директор по маркетингу Любовь Смертина называет главным вектором развития компании переход от продукта для онлайн-обучения к платформе унифицированных коммуникаций. Видеозвонки, чаты, мессенджер, вебинары, телефония, API, календари, почта — все это либо уже стало, либо в ближайшем будущем станет частью единого сервиса.

Спрос на российское ПО

Еще один тренд, который присутствовал и раньше, но стал жесткой необходимостью после февраля 2022 года, — импортозамещение. По словам зампреда правительства Дмитрия Чернышенко, на сегодня в России уже разработали аналоги для 80% решений в области информационных технологий. К переходу на отечественные решения компании подталкивает поддержка государства, ужесточение требований информационной безопасности и высокий спрос со стороны клиентов на импортозависимые технологии.

Руслан Демьяненко, CEO Talent Rocks, отметил, что стратегия их продукта предполагает полную замену проприетарных технологий (несвободного ПО. — Прим. ред.) и компонентов иностранного происхождения на open-source-решения. Также он добавил, что корпоративные заказчики, особенно из госсектора, стали более требовательными в вопросах безопасности и использования российского ПО.

Компании видят положительный эффект от ухода иностранных вендоров. Например, в Webinar Group подчеркнули, что российские решения для бизнес-коммуникаций становятся все более востребованными — это драйвер для развития. Генеральный директор Websoft Алексей Корольков рассказал, что на все продукты платформы из-за ухода иностранного ПО растет спрос.

Вместе проще

Участники рынка назвали конкуренцию и неопределенность сдерживающими факторами. Чтобы с ними справиться, некоторые компании кооперируются.

Олег Панин, генеральный директор Center-Game, рассказал о создании консорциума с участием своей компании:

«Изменение стратегии заключается в том, что мы с нашими давними партнерами, с которыми работаем уже много лет то на одном проекте, то на другом, объединились в консорциум. Это такой стратегический союз, в котором мы объединяем все наши рынки и ресурсные мощности для того, чтобы быстрее делать проекты. Так, все изменения, происходящие в мире, сподвигли нас к тому, чтобы заключать плотные партнерства на рынке».

Также тренд на объединения заметен и в продвижении. Компании отметили, что сейчас эффективны партнерский и ко-маркетинг.

«Только интегрированный подход способен принести желаемые результаты», — считают в Webinar Group.

Все средства хороши

В маркетинге требуется комплексность, как считают наши собеседники. Помимо уже упомянутого взаимного PR, в ход идут и контент, и ивент-маркетинг, и таргетинг в соцсетях. Среди рабочих инструментов компании перечисляют публикацию кейсов и успешных практик, выпуск образовательных материалов и онлайн-учебников, проведение конференций и мастермайндов, продвижение через мессенджеры и соцсети, в особенности — Telegram.

А сделки всё длиннее

Стало сложнее донести до заказчика ценность услуги. Леонид Бутаков, директор по продажам «Эквио», рассказал, что за счет этого цикл сделки увеличился. Клиенты «защищают» бюджеты: они проводят много согласований, чтобы каждая трата была обоснована. При этом в Motivity перенос сделок назвали одной из причин, почему не оправдались планы продаж на II квартал (за него компания заработала 34 млн рублей — на 10,5% меньше, чем в I квартале). В Center-Game также отметили, что из-за долгого согласования сделок усложняются и удлиняются пресейлы.

По прогнозам…

Под конец этого года тренд на использование технологий виртуальной реальности станет заметным. Однако, по прогнозам Center-Game, значительно разовьется он только в 2024 году.

В ближайшие месяцы одним из трендов будет долгосрочное сотрудничество поставщика и заказчика. Клиент рассчитывает на взаимодействие и поддержку после поставки решения — это стимулирует компании работать с обратной связью и учитывать ее при развитии стратегии, считают в Webinar Group. Также ожидается, что тренд на экосистемность, импортозамещение и усиление информбезопасности сохранится до 2024 года.

Ксения Зайцева

Дата публикации: 21 Август 2023

I полугодие 2025 года становится переломным для рынка edtech: выручка компаний замедляется, онлайн-школам приходится искать новые форматы и каналы продвижения. Собрали главные тренды полугодия и комментарии участников рынка о происходящем в этом году.

Во II квартале 2025 года рынок онлайн-образования показал минимальный годовой рост с 2022 года — он составил 10%, по данным Smart Ranking. Одной из новых точек опоры участники рынка называют работу в сегменте формального образования. Тренд, наметившийся пару лет назад, усиливается: edtech-компании не только запускают совместные программы с вузами и колледжами, но и открывают новые для рынка бизнес-модели. В обзоре — ключевые кейсы текущего года.

Во II квартале 2025 года выручка топ-100 крупнейших edtech-компаний составила 34,2 млрд рублей — всего на 10% больше, чем год назад, следует из нового edtech-рейтинга Smart Ranking. Это самый слабый годовой рост с конца 2022 года. Несколько лучше выглядит ситуация в I полугодии: +13% и 71,6 млрд рублей суммарной выручки. Однако и здесь темпы далеки от докризисных, а с учетом инфляции рынок фактически находится в рецессии.

Разговоры об искусственном интеллекте в образовании сопровождаются ожиданием прорыва — от персонализированных курсов до роботов-преподавателей. На деле пока компании сосредоточены на автоматизации рутины: это уже дает экономию, но системного влияния на бизнес-результаты еще нет, показал анализ кейсов игроков edtech-рынка.

Топ-35 крупнейших edtech-компаний Узбекистана заработали 118 млрд сумов в 2024 году, что на 94% больше, чем годом ранее. При этом объем всего рынка онлайн-образования в стране составляет не менее 126 млрд сумов (порядка 790 млн рублей), по оценке Smart Ranking. Рост рынка происходит за счет большого количества новичков не только из Узбекистана, но также из России и Казахстана.

Образовательный холдинг группы «Просвещение», традиционно ассоциирующийся с учебной литературой, активно развивает цифровое направление, инвестирует в технологические решения для школьного образования и расширяет портфель активов. О том, как трансформируется стратегическая модель компании, где приоритет отдан не наращиванию пользовательской базы, а продвижению собственных образовательных продуктов, Smart Ranking рассказала Ольга Пономарева, заместитель генерального директора по стратегии и маркетингу ГК «Просвещение».

Рынок онлайн-образования в 2024 году в Казахстане вырос: совокупная выручка 90 крупнейших компаний достигла 95,4 млрд тенге, увеличившись на 20% за год. Главный драйвер рынка — детское образование и подготовка к выпускным экзаменам. Кроме того, участники рынка видят все больше перспектив в корпоративном обучении.

Экспансия в СНГ становится одной из ключевых точек роста для edtech-компаний. Но рынки региона развиваются по своим правилам — здесь востребованы короткие прикладные форматы, растет спрос на обучение на национальных языках, а продвижение выстраивается иначе благодаря доступу к другим рекламным каналам. 26 июня прошел совместный вебинар Smart Ranking и Lerna CIS (входит в холдинг Skillbox), где представители трех edtech-компаний — Lerna CIS, SF Education и Sciencely — обсудили тренды зарубежных рынков и поделились опытом масштабирования в СНГ. Собрали ключевые выводы, а полную версию вебинара смотрите по ссылке.

Собрали для вас список главных мероприятий рынка онлайн-образования во втором полугодии 2025 года. Форумы, выставки и премии — все, что поможет вам следить за трендами, перенимать лучшие практики и находить партнеров как в России, так и за рубежом.

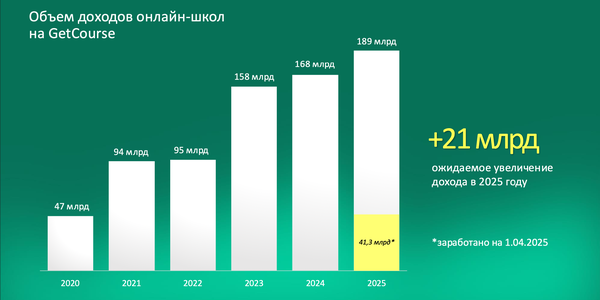

В I квартале 2025 года онлайн-школы на платформе GetCourse заработали 41,3 млрд рублей — на 3,5% меньше, чем годом ранее. Это 22% от годового плана — 189 млрд рублей. Заметен рост повторных продаж, изменение структуры трафика и усиливающийся спрос на продукты в среднем ценовом сегменте.

I полугодие 2025 года становится переломным для рынка edtech: выручка компаний замедляется, онлайн-школам приходится искать новые форматы и каналы продвижения. Собрали главные тренды полугодия и комментарии участников рынка о происходящем в этом году.

Во II квартале 2025 года рынок онлайн-образования показал минимальный годовой рост с 2022 года — он составил 10%, по данным Smart Ranking. Одной из новых точек опоры участники рынка называют работу в сегменте формального образования. Тренд, наметившийся пару лет назад, усиливается: edtech-компании не только запускают совместные программы с вузами и колледжами, но и открывают новые для рынка бизнес-модели. В обзоре — ключевые кейсы текущего года.

Во II квартале 2025 года выручка топ-100 крупнейших edtech-компаний составила 34,2 млрд рублей — всего на 10% больше, чем год назад, следует из нового edtech-рейтинга Smart Ranking. Это самый слабый годовой рост с конца 2022 года. Несколько лучше выглядит ситуация в I полугодии: +13% и 71,6 млрд рублей суммарной выручки. Однако и здесь темпы далеки от докризисных, а с учетом инфляции рынок фактически находится в рецессии.

Разговоры об искусственном интеллекте в образовании сопровождаются ожиданием прорыва — от персонализированных курсов до роботов-преподавателей. На деле пока компании сосредоточены на автоматизации рутины: это уже дает экономию, но системного влияния на бизнес-результаты еще нет, показал анализ кейсов игроков edtech-рынка.

Топ-35 крупнейших edtech-компаний Узбекистана заработали 118 млрд сумов в 2024 году, что на 94% больше, чем годом ранее. При этом объем всего рынка онлайн-образования в стране составляет не менее 126 млрд сумов (порядка 790 млн рублей), по оценке Smart Ranking. Рост рынка происходит за счет большого количества новичков не только из Узбекистана, но также из России и Казахстана.

Образовательный холдинг группы «Просвещение», традиционно ассоциирующийся с учебной литературой, активно развивает цифровое направление, инвестирует в технологические решения для школьного образования и расширяет портфель активов. О том, как трансформируется стратегическая модель компании, где приоритет отдан не наращиванию пользовательской базы, а продвижению собственных образовательных продуктов, Smart Ranking рассказала Ольга Пономарева, заместитель генерального директора по стратегии и маркетингу ГК «Просвещение».

Рынок онлайн-образования в 2024 году в Казахстане вырос: совокупная выручка 90 крупнейших компаний достигла 95,4 млрд тенге, увеличившись на 20% за год. Главный драйвер рынка — детское образование и подготовка к выпускным экзаменам. Кроме того, участники рынка видят все больше перспектив в корпоративном обучении.

Экспансия в СНГ становится одной из ключевых точек роста для edtech-компаний. Но рынки региона развиваются по своим правилам — здесь востребованы короткие прикладные форматы, растет спрос на обучение на национальных языках, а продвижение выстраивается иначе благодаря доступу к другим рекламным каналам. 26 июня прошел совместный вебинар Smart Ranking и Lerna CIS (входит в холдинг Skillbox), где представители трех edtech-компаний — Lerna CIS, SF Education и Sciencely — обсудили тренды зарубежных рынков и поделились опытом масштабирования в СНГ. Собрали ключевые выводы, а полную версию вебинара смотрите по ссылке.

Собрали для вас список главных мероприятий рынка онлайн-образования во втором полугодии 2025 года. Форумы, выставки и премии — все, что поможет вам следить за трендами, перенимать лучшие практики и находить партнеров как в России, так и за рубежом.

В I квартале 2025 года онлайн-школы на платформе GetCourse заработали 41,3 млрд рублей — на 3,5% меньше, чем годом ранее. Это 22% от годового плана — 189 млрд рублей. Заметен рост повторных продаж, изменение структуры трафика и усиливающийся спрос на продукты в среднем ценовом сегменте.

Партнеры проекта