Единорог от младшего Блэра, бумажные журналы в румынских школах и стартапы Латвии: особенности европейского edtech

Edtech-рынок Европы развивался медленно во многом из-за большого разнообразия национальных образовательных систем и крайне неравномерного развития стран. Тем не менее технологии проникают даже на небольшие локальные рынки. Европейский EdTech Alliance выпустил отчет о роли государств во внедрении edtech-технологий и развитии экосистем. Пересказываем обзор по некоторым европейским государствам.

Великобритания: частные инвестиции, помощь в экспорте со стороны государства, финансирование школ

Согласно отчету местного Министерства бизнеса и торговли (DBT Grow London), Лондон обладает крупнейшей экосистемой edtech в Европе с оценочной стоимостью $2 млрд. В период с 2021 по 2023 год лондонские edtech-компании привлекли финансирование в размере $1 млрд в рамках 254 сделок.

Наиболее заметными сделками в этот период стали основанные в Великобритании компании Perlego (онлайн-библиотека, работающая по подписке) и первый британский edtech-единорог Multiverse сына Тони Блэра, которые в 2022 году привлекли суммарно $290 млн.

Стратегия Великобритании направлена на увеличение экспорта образовательных услуг (в частности, в 2023 году он должен был достигнуть 35 млрд фунтов стерлингов). Поэтому важным двигателем для edtech-компаний становится Департамент международной торговли, он помогает выходить на другие крупные англоязычные рынки в рамках торговых миссий. В Великобритании существует более тысячи компаний, предоставляющих образовательные платформы для К-12, и, по оценкам, британские школы уже тратят около 900 млн фунтов стерлингов (больше 1 млрд евро) в год на образовательные технологии. В отчете местного министерства образования (DfE) за 2022 год говорится, что большинство опрошенных школ внедряют их в трех ключевых категориях — управление школой и администрирование, поддержка учебы и преподавания, а также обеспечение безопасности и психосоциального благополучия учеников.

Румыния: зависимость от госфинансирования, неясные международные перспективы, но при этом зарождающийся рынок

Румынский edtech сильно зависит от государственного финансирования. При этом, как отмечают составители, румынские школы невероятно загружены повседневными административными задачами, а учителя при этом неохотно внедряют новые технологии. Так, даже в центре Бухареста есть школы, которые до сих пор работают с бумажными журналами.

Однако, возможно, из-за того что рынок находится на ранней стадии развития, румынские школы пока достаточно свободны в выборе и приобретении образовательного ПО. К слову, для авторов отчета это скорее отрицательный фактор. Так, отмечается, что в 2022 и 2023 годах в рамках местной программы «План восстановления и устойчивости» школам и гимназиям было выделено достаточное финансирование для закупки программного обеспечения и школьного оборудования. «Однако, поскольку не было предварительного обучения или технической информации о том, какие инструменты следует покупать, школам и гимназиям пришлось самостоятельно изучать многочисленные возможности edtech-решений», — сетуют составители.

Основными игроками в сфере edtech в Румынии называют компании AdServio и Kinderpedia, которые предлагают прежде всего решения для ведения цифровых журналов и получили финансирование для развития. Компания Ascendia также является крупным игроком на румынском рынке благодаря своей LMS-платформе Livresq, причем это одна из немногих румынских edtech-компаний, у которых есть перспективы выхода на весь европейский рынок. Также в Румынии работают поставщики образовательного оборудования, в том числе для робототехники, вроде дистрибьютора RoboHub и национального производителя ArduShop.

Румынский рынок невелик, что ограничивает потенциал масштабирования. По мнению экспертов, в Румынии можно создать прототип и запустить edtech-стартап, но для достижения значительного и устойчивого роста необходимо выходить на другие рынки. Однако это является сложной задачей из-за высокой конкуренции. Поэтому европейская поддержка скорее нацелена на то, чтобы стартапы оставались на румынском рынке, но двигали его вперед.

Латвия: инкубатор для малых предприятий

К плюсам Латвии авторы отчета относят высокое покрытие сети и доступность компьютеров в школах. Кроме того, в Латвии была проведена реформа системы образования, что ускорило перевод учебных материалов в онлайн. Сегодня в школах Латвии некоторые образовательные платформы используются не меньше, чем во время пандемии.

При этом рынок образования в Латвии очень фрагментирован, что препятствует внедрению инноваций на национальном уровне. С другой стороны, такая среда позволяет небольшим командам и малым предприятиям создавать уникальные идеи, которые затем можно масштабировать. Таким образом, латвийский edtech-рынок хоть небольшой, но на нем есть несколько значимых компаний. Крупнейшей LMS-платформой является E-klase, она занимает большую часть рынка. Самая большая база учебных материалов — soma.lv — используется более чем в 80% школ. Менее крупный, но все же важный стартап — uzdevumi.lv, предоставляющий онлайн-тесты для учеников.

Также составители предлагают обратить внимание на следующие проекты:

- Start (IT) предоставляет бесплатный обучающий контент по информатике для 1–9-х классов, а также организует технологическую конференцию «Другое пространство».

- Datorium предлагает школам дистанционные платные занятия в рамках учебной программы для начальных, средних школ и гимназий.

- Learn IT проводит уроки программирования для детей и предлагает бесплатные курсы повышения квалификации для учителей программирования в сотрудничестве с VISC.

- Рижская бизнес-школа RBS включила онлайн-курс по информатике Harvard CS50 в общую программу по программированию.

Читайте также в международной части ежеквартального edtech-отчета о рынках Франции, Нидерландов и Литвы.

Дата публикации: 02 Май 2024

Образовательный холдинг группы «Просвещение», традиционно ассоциирующийся с учебной литературой, активно развивает цифровое направление, инвестирует в технологические решения для школьного образования и расширяет портфель активов. О том, как трансформируется стратегическая модель компании, где приоритет отдан не наращиванию пользовательской базы, а продвижению собственных образовательных продуктов, Smart Ranking рассказала Ольга Пономарева, заместитель генерального директора по стратегии и маркетингу ГК «Просвещение».

Рынок онлайн-образования в 2024 году в Казахстане вырос: совокупная выручка 90 крупнейших компаний достигла 95,4 млрд тенге, увеличившись на 20% за год. Главный драйвер рынка — детское образование и подготовка к выпускным экзаменам. Кроме того, участники рынка видят все больше перспектив в корпоративном обучении.

Экспансия в СНГ становится одной из ключевых точек роста для edtech-компаний. Но рынки региона развиваются по своим правилам — здесь востребованы короткие прикладные форматы, растет спрос на обучение на национальных языках, а продвижение выстраивается иначе благодаря доступу к другим рекламным каналам. 26 июня прошел совместный вебинар Smart Ranking и Lerna CIS (входит в холдинг Skillbox), где представители трех edtech-компаний — Lerna CIS, SF Education и Sciencely — обсудили тренды зарубежных рынков и поделились опытом масштабирования в СНГ. Собрали ключевые выводы, а полную версию вебинара смотрите по ссылке.

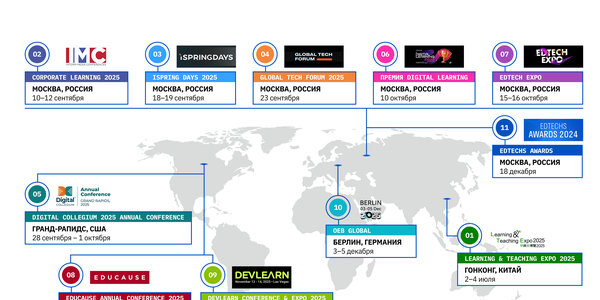

Собрали для вас список главных мероприятий рынка онлайн-образования во втором полугодии 2025 года. Форумы, выставки и премии — все, что поможет вам следить за трендами, перенимать лучшие практики и находить партнеров как в России, так и за рубежом.

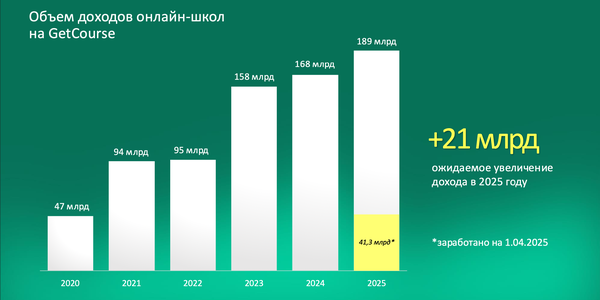

В I квартале 2025 года онлайн-школы на платформе GetCourse заработали 41,3 млрд рублей — на 3,5% меньше, чем годом ранее. Это 22% от годового плана — 189 млрд рублей. Заметен рост повторных продаж, изменение структуры трафика и усиливающийся спрос на продукты в среднем ценовом сегменте.

Сегмент soft skills становится все более востребованным как среди B2C-аудитории, так и в корпоративном обучении. По данным совместного исследования Smart Ranking и Alpina Digital, выручка топ-10 онлайн-школ, обучающих мягким навыкам, выросла на 16% в 2024 году — до 2,2 млрд рублей. На фоне высокой конкуренции среди edtech-компаний и падения интереса к длинным курсам такие программы помогают расширять продуктовую линейку и отвечать на новые запросы аудитории — от стресс-менеджмента до развития кросс-культурных навыков.

Образовательный холдинг Ultimate Education, один из лидеров рынка edtech в сегменте дополнительного профессионального образования (ДПО), объявил об изменениях в топ-менеджменте. Cо-СЕО Ultimate Education назначены Владимир Синицын и Анна Тимофеева. Павел Мосейкин, ранее занимавший позицию СЕО, переходит в совет директоров Ultimate Education и будет заниматься стратегическим развитием компании.

По данным исследования LiveDigital, edtech-компании в сегменте детского образования сталкиваются с системным дефицитом кадров — особенно не хватает преподавателей по техническим дисциплинам. Чтобы закрыть потребность в педагогах, компании запускают реферальные программы, сотрудничают с вузами и другими онлайн-школами, создают внутренние кадровые резервы.

Сегмент подготовки к выпускным экзаменам стал самым быстрорастущим в онлайн-образовании по итогам I квартала 2025 года, следует из рейтинга Smart Ranking. Причины — стабильно высокий спрос на подготовку к ОГЭ, отказ от репетиторов в пользу онлайн-форматов, вовлекающий контент и подписная модель. В лидеры вышли школы, которым удается удерживать учеников за счет геймификации, комьюнити и преподавателей-инфлюенсеров.

Агентство Smart Ranking обновило Рейтинг крупнейших компаний на edtech-рынке России по итогам I квартала 2025 года. Несмотря на негативные экономические факторы, динамика оказалась выше, чем в IV квартале 2024 года, что свидетельствует о стабилизации отрасли и позитивных потребительских настроениях. Детский сегмент в топ-100 впервые существенно обогнал по объемам ДПО.

Образовательный холдинг группы «Просвещение», традиционно ассоциирующийся с учебной литературой, активно развивает цифровое направление, инвестирует в технологические решения для школьного образования и расширяет портфель активов. О том, как трансформируется стратегическая модель компании, где приоритет отдан не наращиванию пользовательской базы, а продвижению собственных образовательных продуктов, Smart Ranking рассказала Ольга Пономарева, заместитель генерального директора по стратегии и маркетингу ГК «Просвещение».

Рынок онлайн-образования в 2024 году в Казахстане вырос: совокупная выручка 90 крупнейших компаний достигла 95,4 млрд тенге, увеличившись на 20% за год. Главный драйвер рынка — детское образование и подготовка к выпускным экзаменам. Кроме того, участники рынка видят все больше перспектив в корпоративном обучении.

Экспансия в СНГ становится одной из ключевых точек роста для edtech-компаний. Но рынки региона развиваются по своим правилам — здесь востребованы короткие прикладные форматы, растет спрос на обучение на национальных языках, а продвижение выстраивается иначе благодаря доступу к другим рекламным каналам. 26 июня прошел совместный вебинар Smart Ranking и Lerna CIS (входит в холдинг Skillbox), где представители трех edtech-компаний — Lerna CIS, SF Education и Sciencely — обсудили тренды зарубежных рынков и поделились опытом масштабирования в СНГ. Собрали ключевые выводы, а полную версию вебинара смотрите по ссылке.

Собрали для вас список главных мероприятий рынка онлайн-образования во втором полугодии 2025 года. Форумы, выставки и премии — все, что поможет вам следить за трендами, перенимать лучшие практики и находить партнеров как в России, так и за рубежом.

В I квартале 2025 года онлайн-школы на платформе GetCourse заработали 41,3 млрд рублей — на 3,5% меньше, чем годом ранее. Это 22% от годового плана — 189 млрд рублей. Заметен рост повторных продаж, изменение структуры трафика и усиливающийся спрос на продукты в среднем ценовом сегменте.

Сегмент soft skills становится все более востребованным как среди B2C-аудитории, так и в корпоративном обучении. По данным совместного исследования Smart Ranking и Alpina Digital, выручка топ-10 онлайн-школ, обучающих мягким навыкам, выросла на 16% в 2024 году — до 2,2 млрд рублей. На фоне высокой конкуренции среди edtech-компаний и падения интереса к длинным курсам такие программы помогают расширять продуктовую линейку и отвечать на новые запросы аудитории — от стресс-менеджмента до развития кросс-культурных навыков.

Образовательный холдинг Ultimate Education, один из лидеров рынка edtech в сегменте дополнительного профессионального образования (ДПО), объявил об изменениях в топ-менеджменте. Cо-СЕО Ultimate Education назначены Владимир Синицын и Анна Тимофеева. Павел Мосейкин, ранее занимавший позицию СЕО, переходит в совет директоров Ultimate Education и будет заниматься стратегическим развитием компании.

По данным исследования LiveDigital, edtech-компании в сегменте детского образования сталкиваются с системным дефицитом кадров — особенно не хватает преподавателей по техническим дисциплинам. Чтобы закрыть потребность в педагогах, компании запускают реферальные программы, сотрудничают с вузами и другими онлайн-школами, создают внутренние кадровые резервы.

Сегмент подготовки к выпускным экзаменам стал самым быстрорастущим в онлайн-образовании по итогам I квартала 2025 года, следует из рейтинга Smart Ranking. Причины — стабильно высокий спрос на подготовку к ОГЭ, отказ от репетиторов в пользу онлайн-форматов, вовлекающий контент и подписная модель. В лидеры вышли школы, которым удается удерживать учеников за счет геймификации, комьюнити и преподавателей-инфлюенсеров.

Агентство Smart Ranking обновило Рейтинг крупнейших компаний на edtech-рынке России по итогам I квартала 2025 года. Несмотря на негативные экономические факторы, динамика оказалась выше, чем в IV квартале 2024 года, что свидетельствует о стабилизации отрасли и позитивных потребительских настроениях. Детский сегмент в топ-100 впервые существенно обогнал по объемам ДПО.

Партнеры проекта