Ольга Пономарева, ГК «Просвещение»: «Мы открыты для М&A, но подход изменился»

О ГК «Просвещение»

— Что собой представляет направление edtech в масштабах группы «Просвещение»?

— В рамках текущей операционной модели Группы данное направление еще находится в стадии формирования. Для нас стратегически в школьном образовании edtech-направление рассматривается как дополнительная ценность к текущим продуктам Группы. Почему? На то есть ряд причин.

Во-первых, традиционные edtech-компании работают по транзакционной бизнес-модели: преподаватель — ученик, между ними платформа. Мы же строим бизнес иначе. Как я уже сказала, у нас в центре стратегии — контент. Во-вторых, становиться «одним из» edtech-игроков, когда рынок уже на стадии кристаллизации, — стратегически нецелесообразно. На пороге время новых бизнес-моделей в edtech. Мы не гонимся за массовостью. Не создаем «84-ю онлайн-школу на рынке». Зачем, если пользователь не понимает, чем она отличается от предыдущих 83? Мы развиваем продукты, которые решают конкретную задачу, основаны на контенте, методологии и логике учебного процесса. Например, цифровые рабочие тетради полностью синхронизированы с требованиями федеральных рабочих программ, печатными учебниками, а доступ к ним может осуществляться через государственные информационные системы разных уровней (например, через «Московскую электронную школу» (МЭШ)) и собственную платформу «Просвещение». Это не просто PDF с заданиями — это интерактивный инструмент, полностью встроенный в реальную школьную программу, с правильным методическим аппаратом. Этот продукт успешно реализуется в каналах B2G/B2B/B2C. Количество выполненных домашних заданий в рамках этого проекта — более 50 млн.

Еще одним из наших новых направлений являются продукты «Мультибук», «РепеТигр», в которых в печатные издания интегрированы цифровые дополнения, помощники, где педагоги и ученики сами выбирают, в каком формате решать учебную задачу. По сути, это создание новой категории образовательных продуктов. Всего цифровыми продуктами группы компаний «Просвещение» сейчас пользуются более 5 млн человек.

— Как создание таких продуктов выглядит на практике?

— В нашей продуктовой логике ключевой является ориентация на конкретные запросы — продукт рождается от «боли» заказчика, какую «работу» он должен выполнить. Мы не исходим из предположения, что знаем лучше, а наоборот — внимательно слушаем, анализируем, взаимодействуем с педагогами и региональными образовательными системами. Второй важный принцип — обязательная интеграция продукта в учебный процесс. Мы не создаем решения по принципу: растет рынок онлайн-школ — делаем онлайн-школу; для нас важно, чтобы продукт соответствовал структуре учебного плана и мог быть органично интегрирован в образовательную систему, работал на образовательный результат. И наконец, наши продукты всегда гибкие и взаимосвязанные: печатные и цифровые материалы дополняют друг друга, работают по единой логике и дают пользователю — учителю или ученику — возможность выбора удобного формата без потери содержания и качества. Например, проект «Профильная школа», направленный на повышение качества математического и естественно-научного образования. В его рамках мы создали тренажер для подготовки к ЕГЭ, а сейчас готовим аналогичный для ОГЭ. Все это основано на глубокой работе с региональными методистами и институтами развития образования.

— То есть вы не видите своей глобальной задачей цифровизацию образования?

— Мы стремимся предоставить потребителю выбор. В этом смысле мы не противопоставляем традиционное образование и edtech — это не конкурирующие модели, а взаимодополняющие. Мы не стремимся к безграничному расширению ассортимента за счет механического перевода контента в онлайн и не преследуем цели любой ценой увеличивать MAU (месячную аудиторию пользователей. — Прим. ред.). Мы стремимся к интеграции: у педагога и ученика должен быть выбор. Это и есть настоящая цифровая трансформация, а не противопоставление онлайн офлайну или «бумаги» «цифре». Вся наша продуктовая и маркетинговая стратегия строится вокруг этой логики.

О том, как работать в B2G

— Вы работаете на федеральном уровне. Какие особенности и сложности вы видите в B2G?

— Каждый регион — отдельная задача. Есть отличия в образовательном ландшафте (например, сельские и городские школы), цели стратегий регионального развития, кадровые потребности. Где-то нужны айтишники, где-то медики, где-то — учителя физики. И если в регионе стоит задача, например, повысить долю выпускников, выбирающих физику на ЕГЭ, — мы можем предложить готовое решение или разработать проект под задачу. Важно: в B2G коммерциализация возможна только при наличии уникального, кастомизированного и адаптированного под нужды субъекта продукта.

— Возникают ли трудности при внедрении цифровых решений в систему, где по-прежнему доминируют печатные учебники? Это же регулируемая история?

— Печатные учебники были и остаются ключевым средством обучения и воспитания. В основной части учебного процесса мы опираемся на традиционные печатные ресурсы — учебники, пособия. Однако есть пространство, законодательно закрепленное: с 2022 года в «Закон об образовании» внесены изменения, которые позволяют использовать цифровые ресурсы в «части, формируемой участниками образовательных отношений». Это курсы по выбору, углубленное изучение, внеурочная деятельность. Именно там у нас есть возможность предложить цифровые продукты, и спрос на них растет. Но при этом следим за тем, чтобы все соответствовало ФОП (федеральная образовательная программа. — Прим. ред.), требованиям Рособрнадзора, это вопрос репутации.

— Какие у вас при этом метрики эффективности? Как вы оцениваете, работает ли продукт?

— У нас каскадная система: зрелые продукты — одни метрики, новые — другие. Для B2C смотрим юнит-экономику, число активных пользователей, LTV, ретеншен, NPS, динамику образовательного результата ученика. Для B2G — эффективность внедрения, выполнение задач субъекта, содействие достижению образовательного результата.

— Используете ли вы ИИ?

— Да, и мы в этом направлении продвинулись довольно далеко. Один из примеров — ИИ-сервис «Сочинитель», который помогает учащимся готовиться к итоговому сочинению по ОГЭ. Он не пишет за ученика, а обучает: подсказывает, как строить композицию, как формулировать аргументы, в каком стиле писать. И самое важное — работает на контенте «Просвещения», в закрытом контуре (RAG), с учетом возрастной психолингвистики. В пилотном проекте приняли участие более 1500 школьников и педагогов. Сейчас мы тестируем, как это решение можно масштабировать и адаптировать для других задач — например, в биологии, литературе или при проверке домашних заданий. Но мы не рассматриваем ИИ как самостоятельный продукт, это инструмент добавленной ценности к существующим и новым продуктам и сервисам.

О планах M&A

— С кем вы работаете на рынке? Есть ли партнерства с другими edtech-компаниями?

— Да. Мы реализовывали проекты со Skyeng, с «Алгоритмикой», «99 баллов», сейчас обсуждаем новые совместные инициативы. Кроме того, регулярно поступают предложения от других компаний. Часто случается, что предложения к партнерству не формализованы, и здесь мы уже совместно продумываем идеи и решения совместных проектов.

— Часто ли к вам поступают предложения купить те или иные проекты или стартапы?

— Мы открыты для М&A, но подход изменился. Еще три года назад ключевыми ориентирами для нас были рост и динамика: 30–40% в год, высокий MAU — тогда это действительно имело значение. Сейчас — однозначно нет. Первым и главным критерием является положительный финансовый результат. Второй критерий — содержательная близость. Нам важно, чтобы мы могли быстро интегрировать продукты между собой, чтобы они дополняли друг друга или усиливали наши каналы, например в B2C/B2B. Третий — наличие компетенций, которые у нас находятся только в стадии масштабирования. Например, в области ИИ. Очевидно, что высококлассные специалисты по ИИ идут в первую очередь в big tech, а не к нам. Но если есть стартап с сильной командой в этой области, это для нас интересно. Внешне мы можем казаться консервативной структурой, но внутри «Просвещения» ведется большая исследовательская и проектная работа. Мы активно развиваем как печатный, так и цифровой контент, много инвестируем в R&D. Так что сделки, безусловно, еще будут.

— О консервативности: как воспринимается «Просвещение» сегодня и планируете ли ребрендинг цифрового направления?

— «Просвещение» — сильный бренд, он действительно преимущественно ассоциируется с учебной литературой. Мы видим, что в цифровом сегменте нашу продукцию используют, но не всегда даже знают, что это «Просвещение». Это говорит о том, что, с точки зрения конечных пользователей, необходимо работать над стратегией бренд-архитектуры для новых направлений. Поэтому стратегию бренда мы точно будем актуализировать под разные сегменты — B2B, B2C, B2G, родителей, педагогов, учеников. В портфеле «Просвещение» очень много сильных продуктовых брендов. Мы изучаем опыт крупных игроков: решаем, масштабировать ли бренд на инновационные направления или создавать под них отдельные продуктовые бренды. У каждой стратегии есть свои плюсы и минусы.

— Как вы в целом оцениваете перспективы edtech-рынка в России?

— Мы видим, что рынок находится на стадии кристаллизации: темпы роста замедляются, стоимость трафика на привлечение растет в 3 раза быстрее, чем рост самого рынка. Думаю, что многие edtech могут не перейти в следующий сезон. С другой стороны, уровень зрелости самих пользователей, кто принимает решение о выборе того или иного edtech, очень сильно вырос. Сейчас осталась более осознанная аудитория. Но ее сложно конвертировать в продажу — она требует доказательств, качества, результата. Другая проблема многих edtech-компаний в том, что они не смогли продать продукт повторно. Очень низкое число продуктов на клиента, низкий уровень возвратов пользователей, перехода из сезона в сезон. Полагаю, что победителями будут те, кто сконцентрируется на текущих клиентах и их удержании, клиентском опыте, сервисе и качественном продукте. Одними креативами на лендингах уже не выиграть.

При этом мы ожидаем качественной трансформации рынка edtech. На смену универсальным платформам могут прийти специализированные, нишевые решения, построенные вокруг конкретных задач и потребностей. Мы также видим потенциал для появления новых бизнес-моделей — с акцентом на совместный доступ, гибкую персонализацию, а также использование решений на основе ИИ и адаптивных решений, построенных вокруг реальных задач пользователя. Рынок может пойти по пути как укрупнения — за счет объединения контента, технологий и каналов, — так и, наоборот, фрагментации — за счет появления более гибких, точечных продуктов.

Дата публикации: 15 Июль 2025

С каждым годом требования к онлайн-курсам растут: завоевать внимание учеников все сложнее, а конкуренция между школами усиливается. Чтобы удержать студента, нужна качественная персонализация обучения — даже в групповых форматах. Об этих и других трендах в поведении учеников рассказали на видеоплатформе livedigital, которая анализирует действия пользователей, их включенность в уроки, доходимость и удержание.

17 ноября компания «Лидеры изменений» подвела итоги второго ежегодного рейтинга, который отмечает управленцев и компании, внедряющих современные подходы в работе с продуктами. Цель проекта — оценить реальные достижения бизнеса на пути к цифровой трансформации.

За I полугодие 2025 года, по оценке Smart Ranking, топ-25 компаний на рынке домашнего обучения заработали почти 4,6 млрд рублей — на 27% больше, чем годом ранее. Среди драйверов роста — гибридные форматы, мини-классы, геймификация и ИИ, а ключевые риски — демография и осложнившееся привлечение учеников.

aiПушкин — сервис для автоматической проверки сочинений в формате ЕГЭ и ОГЭ, разработанный специально под задачи учителей и онлайн-школ. Он оценивает тексты по критериям ФИПИ за 1–2 минуты с точностью эксперта — благодаря тому, что модель обучена специалистами по русскому языку на реальных сочинениях учеников.

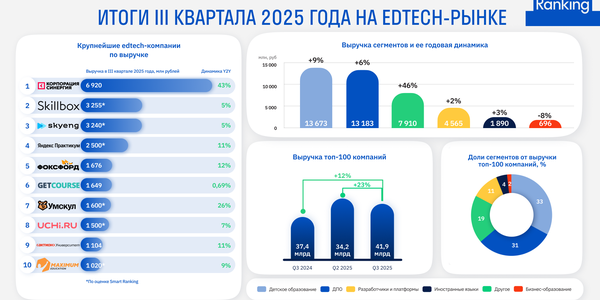

Агентство Smart Ranking обновило Рейтинг крупнейших компаний на edtech-рынке России по итогам III квартала 2025 года. Динамика по сравнению со II кварталом ускорилась, однако преимущественно за счет сегмента формального образования (ВО и СПО).

Онлайн-школы на платформе GetCourse за январь–сентябрь 2025 года заработали 116,5 млрд рублей — на 5% меньше, чем за тот же период годом ранее (122,8 млрд рублей). Несмотря на снижение выручки в годовом сравнении, третий квартал показал сезонный рост. При этом рынок сталкивается с сокращением трафика, новыми регуляторными ограничениями и меняющимся спросом.

ИИ все активнее внедряется в образовательные продукты. Мы собрали пять реальных кейсов из edtech — от прогноза кадровых потребностей до ИИ-ботов в онлайн-курсах. Эти примеры показывают, как технологии помогают масштабировать обучение, персонализировать опыт студентов и экономить ресурсы бизнеса.

В топ-500 быстрорастущих tech-компаний России Smart 500 вошло 68 edtech-проектов. Их суммарная выручка за 2024 год составила почти 107 млрд рублей, а рост относительно 2022 года — 91%. Чтобы расти на таком конкурентном рынке, самые динамичные компании используют разные стратегии — кто-то делает ставку на удержание учеников и развитие бренда, кто-то на выход в B2B и B2G‑сегменты, внедрение ИИ.

Онлайн-школам все труднее привлекать учеников. Особенно это заметно во взрослом сегменте, где компании столкнулись со снижением трафика на 6% во II квартале 2025 года. Чтобы справиться с ситуацией, edtech делает ставку на Telegram, CRM-маркетинг и органику.

Компания «Лидеры изменений», которая занимается обучением современным управленческим практикам, и исследовательское агентство Smart Ranking объявляют сбор заявок на участие в «Рейтинге Лидеров изменений». Его цель — оценить реальные достижения управленцев и специалистов, внедряющих цифровые трансформации в российских компаниях.

С каждым годом требования к онлайн-курсам растут: завоевать внимание учеников все сложнее, а конкуренция между школами усиливается. Чтобы удержать студента, нужна качественная персонализация обучения — даже в групповых форматах. Об этих и других трендах в поведении учеников рассказали на видеоплатформе livedigital, которая анализирует действия пользователей, их включенность в уроки, доходимость и удержание.

17 ноября компания «Лидеры изменений» подвела итоги второго ежегодного рейтинга, который отмечает управленцев и компании, внедряющих современные подходы в работе с продуктами. Цель проекта — оценить реальные достижения бизнеса на пути к цифровой трансформации.

За I полугодие 2025 года, по оценке Smart Ranking, топ-25 компаний на рынке домашнего обучения заработали почти 4,6 млрд рублей — на 27% больше, чем годом ранее. Среди драйверов роста — гибридные форматы, мини-классы, геймификация и ИИ, а ключевые риски — демография и осложнившееся привлечение учеников.

aiПушкин — сервис для автоматической проверки сочинений в формате ЕГЭ и ОГЭ, разработанный специально под задачи учителей и онлайн-школ. Он оценивает тексты по критериям ФИПИ за 1–2 минуты с точностью эксперта — благодаря тому, что модель обучена специалистами по русскому языку на реальных сочинениях учеников.

Агентство Smart Ranking обновило Рейтинг крупнейших компаний на edtech-рынке России по итогам III квартала 2025 года. Динамика по сравнению со II кварталом ускорилась, однако преимущественно за счет сегмента формального образования (ВО и СПО).

Онлайн-школы на платформе GetCourse за январь–сентябрь 2025 года заработали 116,5 млрд рублей — на 5% меньше, чем за тот же период годом ранее (122,8 млрд рублей). Несмотря на снижение выручки в годовом сравнении, третий квартал показал сезонный рост. При этом рынок сталкивается с сокращением трафика, новыми регуляторными ограничениями и меняющимся спросом.

ИИ все активнее внедряется в образовательные продукты. Мы собрали пять реальных кейсов из edtech — от прогноза кадровых потребностей до ИИ-ботов в онлайн-курсах. Эти примеры показывают, как технологии помогают масштабировать обучение, персонализировать опыт студентов и экономить ресурсы бизнеса.

В топ-500 быстрорастущих tech-компаний России Smart 500 вошло 68 edtech-проектов. Их суммарная выручка за 2024 год составила почти 107 млрд рублей, а рост относительно 2022 года — 91%. Чтобы расти на таком конкурентном рынке, самые динамичные компании используют разные стратегии — кто-то делает ставку на удержание учеников и развитие бренда, кто-то на выход в B2B и B2G‑сегменты, внедрение ИИ.

Онлайн-школам все труднее привлекать учеников. Особенно это заметно во взрослом сегменте, где компании столкнулись со снижением трафика на 6% во II квартале 2025 года. Чтобы справиться с ситуацией, edtech делает ставку на Telegram, CRM-маркетинг и органику.

Компания «Лидеры изменений», которая занимается обучением современным управленческим практикам, и исследовательское агентство Smart Ranking объявляют сбор заявок на участие в «Рейтинге Лидеров изменений». Его цель — оценить реальные достижения управленцев и специалистов, внедряющих цифровые трансформации в российских компаниях.

Партнеры проекта