Тренды школ на GetCourse в I полугодии: рост повторных продаж и снижение трафика

В I полугодии 2024 года онлайн-школы на платформе GetCourse заработали 83 млрд рублей. Ожидается, что до конца года они заработают еще 117 млрд. Несмотря на сохранение положительных показателей, школы сталкиваются с вызовами: средний чек уже не растет так активно, а трафик незначительно снижается. При этом повторные продажи приносят все больше дохода.

Ожидается замедление

По итогам первого полугодия 2024 года объем продаж школ на платформе GetCourse, на которую приходится 70% онлайн-школ России и СНГ, составил 83 млрд рублей.

В прошлом году по итогам первого полугодия компания отчитывалась о продажах на 69 млрд рублей и смогла выполнить годовой план уже к октябрю 2023 года. Таким образом, несмотря на в целом позитивную динамику и ожидания годового роста на уровне 27%, нельзя не отметить, что этот год окажется для школ на внешних платформах, скорее всего, хуже предыдущего по динамике. Одна из явных причин — негативный информационный фон вокруг инфобиза.

Кроме того, развитию школ на платформе может мешать закредитованность населения, сложности в привлечении клиентов и повысившиеся требования к продукту.

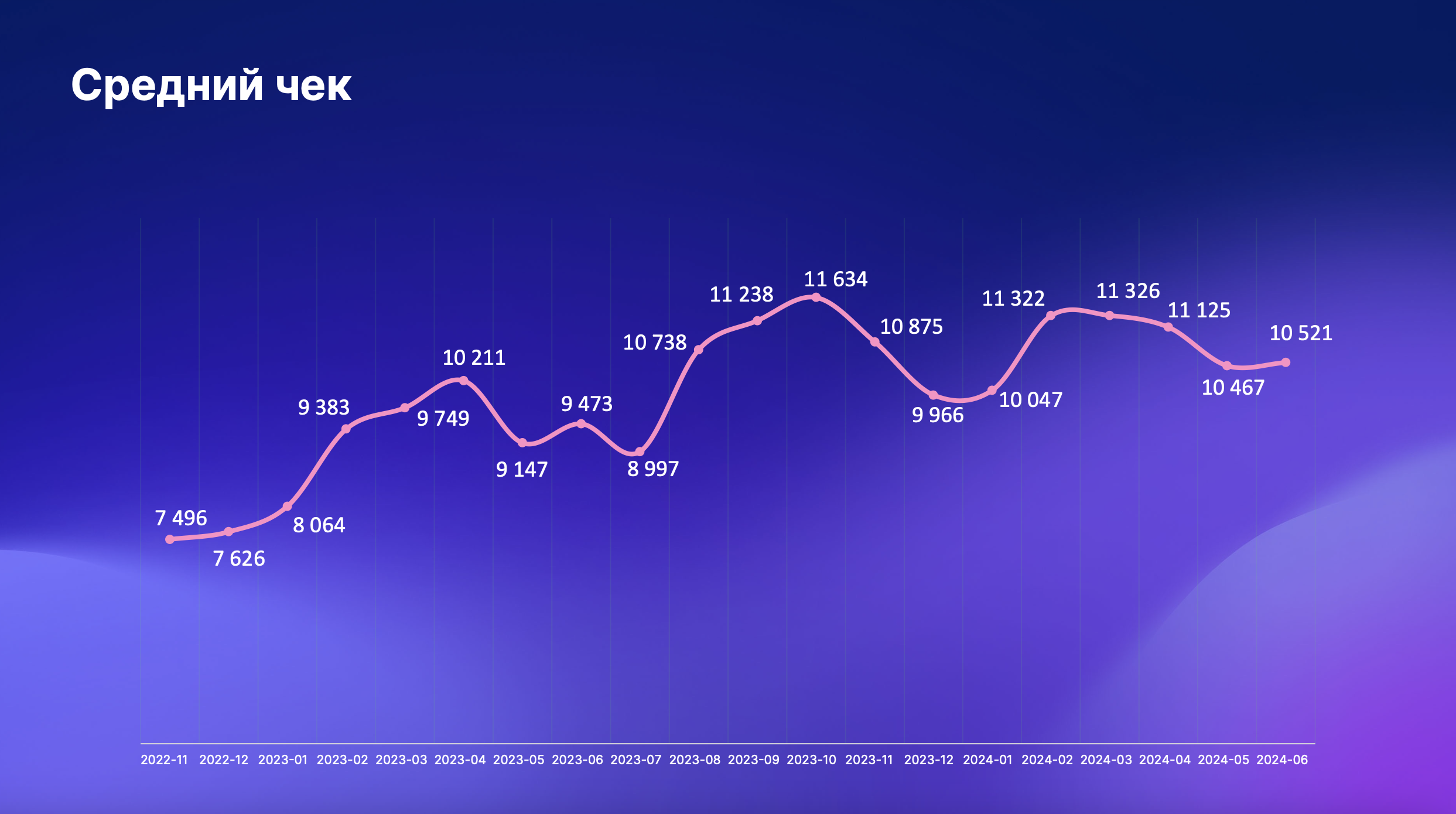

Ниже средний чек

Если раньше GetCourse отмечал тренд на рост среднего чека, то к лету 2024 года тот начал падать. О том, что продажи небольших школ даже с низким средним чеком падают, отмечают и маркетплейсы.

Источник: GetCourse

Источник: GetCourse

«Наблюдаем увеличение цикла принятия решения о покупке даже на низком чеке. Такое же наблюдаем у проектов, с которыми общаемся напрямую и являемся для них частичным донором трафика. Такое ощущение, что покупки становятся все более осмысленными или влияет давление в прессе на то, что инфобиз — это плохо, и тому подобные факторы», — сообщил Артем Захаров, основатель PuzzleBrain.

Падение трафика

По сравнению с первым полугодием 2023 года трафик незначительно снизился — на 2%. Падение касается и числа лидов — их стало меньше на 6%. Заметно, что VK все хуже показывает себя в качестве лидогенератора: число лидов, которые пришли из этого канала, упало почти на 50% относительно первого полугодия прошлого года. Чуть лучше себя чувствуют Instagram* (-24,6%), YouTube (-8,8%) и Facebook* (-2%). Из всех каналов больше лидов стал приносить только Telegram: положительная динамика составила около 5%.

Рост повторных продаж

По данным GetCourse, начиная с ноября 2023 года доля повторных продаж превышает долю первых. В июне она достигла максимума и составила 55%. Растет также выручка от продаж среди текущей аудитории: в июне она превысила выручку от первых продаж на 1,2 млрд рублей. Этот тренд кажется логичным последствием снижения трафика — теперь выгоднее работать с существующей клиентской базой.

Еще больше трендов рынка читайте в отчете Smart Ranking о состоянии российского edtech в I полугодии 2024 года.

* Принадлежат запрещенной в России Meta Platforms.

Дата публикации: 11 Октябрь 2024

Топ-100 компаний в сфере онлайн-образования увеличили выручку до 73,8 млрд рублей за I полугодие 2026 года. Это на 12% больше, чем за тот же период годом ранее. Сопоставимую динамику рынок показал во II квартале 2026 года при объеме рынка 36,1 млрд (+12,7%). В основном рост связан с укреплением позиций некоторых игроков из сегментов детского и формального образования. Онлайн-обучение взрослых и сегмент разработки продолжают испытывать давление экономики и трансформироваться из-за ИИ.

Агентство Smart Ranking обновило рейтинг крупнейших компаний российского edtech-рынка по итогам I квартала 2026 года. Годовая динамика составила всего 10%. Основной прирост обеспечили детское образование, подготовка к экзаменам и хоумскулинг, тогда как ДПО, платформенные решения и бизнес-образование фактически падают.

По данным Smart Ranking, крупнейшие компании, которые разрабатывают решения для обучения и развития сотрудников, заработали более 5,7 млрд рублей в 2025 году — на 9% больше, чем годом ранее. Рынок продолжает расти, но уже не так активно, как раньше: рассказываем, как на сегмент повлияли сокращение бюджетов, рост спроса на кастомизацию и другие тренды.

Хотя сегмент онлайн-обучения взрослых уже не растет прежними темпами, внутри него по-прежнему есть точки роста. Рассказываем о пяти трендах, которые в 2026 году помогают edtech-компаниям находить спрос и расти.

С февраля 2026 года в России идет постепенное замедление Telegram — мессенджера, который в последние годы стал для бизнеса одним из главных способов общаться с клиентами и продвигать услуги. Разбираемся, у каких edtech-компаний самая большая аудитория в мессенджере и как они меняют стратегии продвижения.

По итогам 2025 года VK увеличил выручку на 8%, до 160 млрд рублей. Образовательное направление остается для группы небольшим, но растущим бизнесом: сегмент «Образовательные технологии» принес VK 7,4 млрд рублей, то есть около 5% выручки. Заметен акцент именно на детский edtech, в то время как активы для обучения взрослых выставлены на продажу.

Онлайн-школы для детей в 2025 году стали крупнейшим сегментом российского онлайн-образования: на них приходится 36% edtech-рынка, или 55 млрд рублей. Доверие к онлайн-формату растет, и родители все чаще выбирают его для разных задач — от улучшения знаний по школьным предметам до семейного обучения. На основе рейтинга Smart Ranking рассказываем о пяти крупнейших платформах для детей в России.

В 2026 году мировой edtech, как и российский, смещается от «роста ради роста» к более умеренной модели развития. Рынок концентрируется вокруг самых востребованных ниш — корпоративного обучения и ИИ-апскиллинга. Заметнее становится консолидация и поиск новых форматов — на стыке образования и умных девайсов.

Илья Курмышев — руководитель «Яндекс Практикума», edtech-компании года по версии Edtechs Awards 2025. В рамках проекта Smart Среда он рассказал, какие изменения видит на рынке edtech и чего ждать дальше. Читайте ключевые тезисы: почему нейросети не заменят онлайн-школы, когда инвестиции в комьюнити начинают окупаться и в чем главный барьер у курсов по ИИ.

После нескольких лет роста рынок инфобизнеса показал снижение выручки. Среди трендов: средний чек уменьшился, спрос внутри ниш перераспределился, привычные каналы продвижения стали приносить меньше лидов. Из-за этого компании сфокусировались на качестве продукта и работе с лояльной базой.

Топ-100 компаний в сфере онлайн-образования увеличили выручку до 73,8 млрд рублей за I полугодие 2026 года. Это на 12% больше, чем за тот же период годом ранее. Сопоставимую динамику рынок показал во II квартале 2026 года при объеме рынка 36,1 млрд (+12,7%). В основном рост связан с укреплением позиций некоторых игроков из сегментов детского и формального образования. Онлайн-обучение взрослых и сегмент разработки продолжают испытывать давление экономики и трансформироваться из-за ИИ.

Агентство Smart Ranking обновило рейтинг крупнейших компаний российского edtech-рынка по итогам I квартала 2026 года. Годовая динамика составила всего 10%. Основной прирост обеспечили детское образование, подготовка к экзаменам и хоумскулинг, тогда как ДПО, платформенные решения и бизнес-образование фактически падают.

По данным Smart Ranking, крупнейшие компании, которые разрабатывают решения для обучения и развития сотрудников, заработали более 5,7 млрд рублей в 2025 году — на 9% больше, чем годом ранее. Рынок продолжает расти, но уже не так активно, как раньше: рассказываем, как на сегмент повлияли сокращение бюджетов, рост спроса на кастомизацию и другие тренды.

Хотя сегмент онлайн-обучения взрослых уже не растет прежними темпами, внутри него по-прежнему есть точки роста. Рассказываем о пяти трендах, которые в 2026 году помогают edtech-компаниям находить спрос и расти.

С февраля 2026 года в России идет постепенное замедление Telegram — мессенджера, который в последние годы стал для бизнеса одним из главных способов общаться с клиентами и продвигать услуги. Разбираемся, у каких edtech-компаний самая большая аудитория в мессенджере и как они меняют стратегии продвижения.

По итогам 2025 года VK увеличил выручку на 8%, до 160 млрд рублей. Образовательное направление остается для группы небольшим, но растущим бизнесом: сегмент «Образовательные технологии» принес VK 7,4 млрд рублей, то есть около 5% выручки. Заметен акцент именно на детский edtech, в то время как активы для обучения взрослых выставлены на продажу.

Онлайн-школы для детей в 2025 году стали крупнейшим сегментом российского онлайн-образования: на них приходится 36% edtech-рынка, или 55 млрд рублей. Доверие к онлайн-формату растет, и родители все чаще выбирают его для разных задач — от улучшения знаний по школьным предметам до семейного обучения. На основе рейтинга Smart Ranking рассказываем о пяти крупнейших платформах для детей в России.

В 2026 году мировой edtech, как и российский, смещается от «роста ради роста» к более умеренной модели развития. Рынок концентрируется вокруг самых востребованных ниш — корпоративного обучения и ИИ-апскиллинга. Заметнее становится консолидация и поиск новых форматов — на стыке образования и умных девайсов.

Илья Курмышев — руководитель «Яндекс Практикума», edtech-компании года по версии Edtechs Awards 2025. В рамках проекта Smart Среда он рассказал, какие изменения видит на рынке edtech и чего ждать дальше. Читайте ключевые тезисы: почему нейросети не заменят онлайн-школы, когда инвестиции в комьюнити начинают окупаться и в чем главный барьер у курсов по ИИ.

После нескольких лет роста рынок инфобизнеса показал снижение выручки. Среди трендов: средний чек уменьшился, спрос внутри ниш перераспределился, привычные каналы продвижения стали приносить меньше лидов. Из-за этого компании сфокусировались на качестве продукта и работе с лояльной базой.

Партнеры проекта