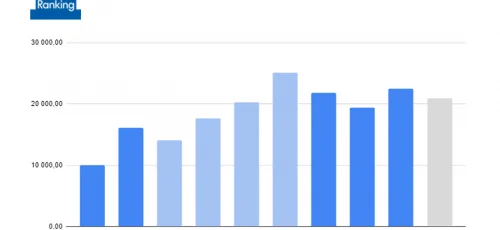

В третьем квартале edtech-рынок восстановился: рост составил 16,2%

Агентство Smart Ranking составило новый рейтинг крупнейших компаний на рынке онлайн-образования России. По итогам III квартала 2022 года суммарная выручка топ-100 компаний составила 22 млрд рублей, что на 10,7% больше, чем в 2021 году, и на 16,2% больше, чем во II квартале 2022 года.

Лидером Рейтинга остается Skillbox Holding (включая Geekbrains и SkillFactory), показавший, по оценке Smart Ranking, рост выручки за квартал в 26%. Тем не менее, по сравнению с 3 кварталом пандемийного 2021 года компания показала снижение в 5,3%.

Поднялись в рейтинге резко упавшие в прошлом квартале представители сегмента бизнес-образования. Прежний лидер Рейтинга компания Like Центр показала рост за квартал в 88% и поднялась с пятого на третье место. В компании объясняют это новым продуктами, обновлением команды продаж и увеличением одобрений банковских кредитов. Улучшили свои позиции представители ДПО в сфере IT “Яндекс.Практикум” и “Top Компьютерная академия”.

Лидером роста в 3 квартале стал сегмент дополнительного профессионального образования (ДПО), где суммарная выручка компаний Y2Y выросла на 15,9%. При этом ТОП-10 лидеров показали средний рост немного выше (в 17,3%) и увеличили свою долю в общих объемах рынка. Если год назад на них приходилось 83% выручки сегмента, то по итогам 3 квартала текущего года уже 85%.

Сегмент детского образования (К-12) прибавил 14,6%. Несмотря на то, что он считается более устойчивым к внешним негативным трендам, на практике ситуация складывается крайне неравномерно: одни компании уходят в минус, другие продолжают показывать рост. Можно предположить, что многое зависит от стратегии собственников и их желания продолжать борьбу за рынок, который явно будет подвергаться все большему регулированию.

Всего за 9 месяцев 2022 года выручка ТОП-100 крупнейших edtech-компаний России составила 63,3 млрд рублей. С учетом суммарной выручки за 2021 год в 75 млрд рублей мы ожидаем, что результаты 2022 года окажутся выше предыдущего в диапазоне +10-15%. Таким образом, по итогам 2022 года, объем edtech-рынка можно прогнозировать на уровне 85 млрд рублей (без учета корпоративного сегмента и инфобизнеса).

Дарья Рыжкова, глава агентства Smart Ranking:

Позитивный итог заключается в том, что, как мы и прогнозировали, в третьем квартале рынок не продолжил падение, а восстановился практически до уровня первого квартала. Однако у нас есть опасения, что на четвертый квартал негативное влияние окажут последствия мобилизации, объявленной 21 сентября.

Дата публикации: 03 Ноябрь 2022

Экспансия в СНГ становится одной из ключевых точек роста для edtech-компаний. Но рынки региона развиваются по своим правилам — здесь востребованы короткие прикладные форматы, растет спрос на обучение на национальных языках, а продвижение выстраивается иначе благодаря доступу к другим рекламным каналам. 26 июня прошел совместный вебинар Smart Ranking и Lerna CIS (входит в холдинг Skillbox), где представители трех edtech-компаний — Lerna CIS, SF Education и Sciencely — обсудили тренды зарубежных рынков и поделились опытом масштабирования в СНГ. Собрали ключевые выводы, а полную версию вебинара смотрите по ссылке.

Собрали для вас список главных мероприятий рынка онлайн-образования во втором полугодии 2025 года. Форумы, выставки и премии — все, что поможет вам следить за трендами, перенимать лучшие практики и находить партнеров как в России, так и за рубежом.

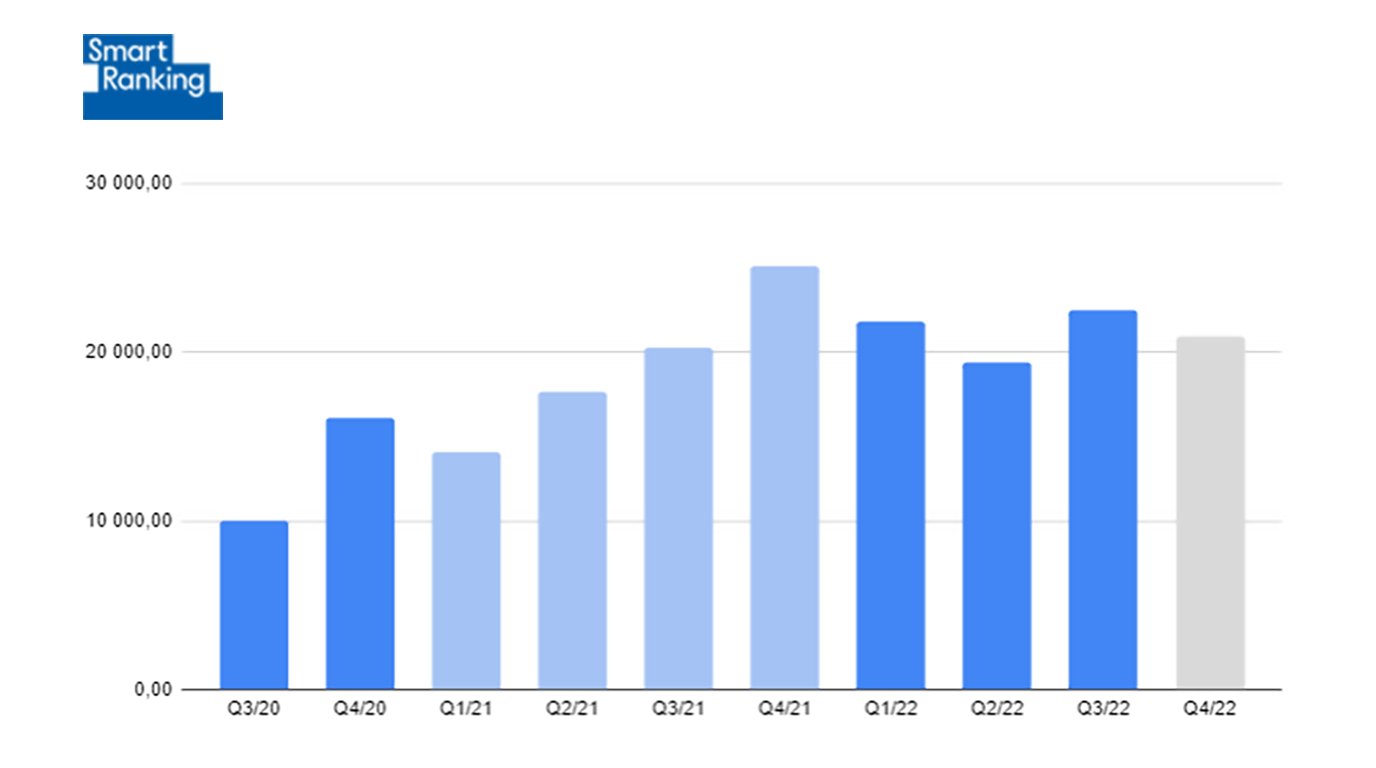

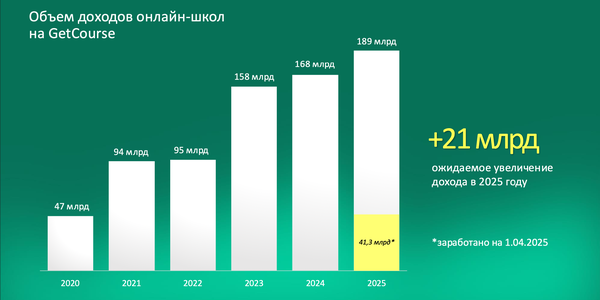

В I квартале 2025 года онлайн-школы на платформе GetCourse заработали 41,3 млрд рублей — на 3,5% меньше, чем годом ранее. Это 22% от годового плана — 189 млрд рублей. Заметен рост повторных продаж, изменение структуры трафика и усиливающийся спрос на продукты в среднем ценовом сегменте.

Сегмент soft skills становится все более востребованным как среди B2C-аудитории, так и в корпоративном обучении. По данным совместного исследования Smart Ranking и Alpina Digital, выручка топ-10 онлайн-школ, обучающих мягким навыкам, выросла на 16% в 2024 году — до 2,2 млрд рублей. На фоне высокой конкуренции среди edtech-компаний и падения интереса к длинным курсам такие программы помогают расширять продуктовую линейку и отвечать на новые запросы аудитории — от стресс-менеджмента до развития кросс-культурных навыков.

Образовательный холдинг Ultimate Education, один из лидеров рынка edtech в сегменте дополнительного профессионального образования (ДПО), объявил об изменениях в топ-менеджменте. Cо-СЕО Ultimate Education назначены Владимир Синицын и Анна Тимофеева. Павел Мосейкин, ранее занимавший позицию СЕО, переходит в совет директоров Ultimate Education и будет заниматься стратегическим развитием компании.

По данным исследования LiveDigital, edtech-компании в сегменте детского образования сталкиваются с системным дефицитом кадров — особенно не хватает преподавателей по техническим дисциплинам. Чтобы закрыть потребность в педагогах, компании запускают реферальные программы, сотрудничают с вузами и другими онлайн-школами, создают внутренние кадровые резервы.

Сегмент подготовки к выпускным экзаменам стал самым быстрорастущим в онлайн-образовании по итогам I квартала 2025 года, следует из рейтинга Smart Ranking. Причины — стабильно высокий спрос на подготовку к ОГЭ, отказ от репетиторов в пользу онлайн-форматов, вовлекающий контент и подписная модель. В лидеры вышли школы, которым удается удерживать учеников за счет геймификации, комьюнити и преподавателей-инфлюенсеров.

Агентство Smart Ranking обновило Рейтинг крупнейших компаний на edtech-рынке России по итогам I квартала 2025 года. Несмотря на негативные экономические факторы, динамика оказалась выше, чем в IV квартале 2024 года, что свидетельствует о стабилизации отрасли и позитивных потребительских настроениях. Детский сегмент в топ-100 впервые существенно обогнал по объемам ДПО.

В 2024 году 20 крупнейших онлайн-школ, обучающих врачей и специалистов по здоровью, заработали 5,5 млрд рублей — это на 18% больше, чем годом ранее. Сегмент стабильно растет: россиян интересуют нутрициология, превентивная медицина и биохакинг, врачи активно проходят курсы НМО. Но за ростом рынка скрываются проблемы: часть игроков показывает падение выручки, усиливается регулирование, а качество продуктов становится предметом критики.

Онлайн-образование в Индии трансформируется: после пандемийного бума рынок столкнулся с крахом крупнейших игроков и низким интересом венчурных фондов. Теперь на первый план выходят устойчивые бизнес-модели и нишевые продукты.

Экспансия в СНГ становится одной из ключевых точек роста для edtech-компаний. Но рынки региона развиваются по своим правилам — здесь востребованы короткие прикладные форматы, растет спрос на обучение на национальных языках, а продвижение выстраивается иначе благодаря доступу к другим рекламным каналам. 26 июня прошел совместный вебинар Smart Ranking и Lerna CIS (входит в холдинг Skillbox), где представители трех edtech-компаний — Lerna CIS, SF Education и Sciencely — обсудили тренды зарубежных рынков и поделились опытом масштабирования в СНГ. Собрали ключевые выводы, а полную версию вебинара смотрите по ссылке.

Собрали для вас список главных мероприятий рынка онлайн-образования во втором полугодии 2025 года. Форумы, выставки и премии — все, что поможет вам следить за трендами, перенимать лучшие практики и находить партнеров как в России, так и за рубежом.

В I квартале 2025 года онлайн-школы на платформе GetCourse заработали 41,3 млрд рублей — на 3,5% меньше, чем годом ранее. Это 22% от годового плана — 189 млрд рублей. Заметен рост повторных продаж, изменение структуры трафика и усиливающийся спрос на продукты в среднем ценовом сегменте.

Сегмент soft skills становится все более востребованным как среди B2C-аудитории, так и в корпоративном обучении. По данным совместного исследования Smart Ranking и Alpina Digital, выручка топ-10 онлайн-школ, обучающих мягким навыкам, выросла на 16% в 2024 году — до 2,2 млрд рублей. На фоне высокой конкуренции среди edtech-компаний и падения интереса к длинным курсам такие программы помогают расширять продуктовую линейку и отвечать на новые запросы аудитории — от стресс-менеджмента до развития кросс-культурных навыков.

Образовательный холдинг Ultimate Education, один из лидеров рынка edtech в сегменте дополнительного профессионального образования (ДПО), объявил об изменениях в топ-менеджменте. Cо-СЕО Ultimate Education назначены Владимир Синицын и Анна Тимофеева. Павел Мосейкин, ранее занимавший позицию СЕО, переходит в совет директоров Ultimate Education и будет заниматься стратегическим развитием компании.

По данным исследования LiveDigital, edtech-компании в сегменте детского образования сталкиваются с системным дефицитом кадров — особенно не хватает преподавателей по техническим дисциплинам. Чтобы закрыть потребность в педагогах, компании запускают реферальные программы, сотрудничают с вузами и другими онлайн-школами, создают внутренние кадровые резервы.

Сегмент подготовки к выпускным экзаменам стал самым быстрорастущим в онлайн-образовании по итогам I квартала 2025 года, следует из рейтинга Smart Ranking. Причины — стабильно высокий спрос на подготовку к ОГЭ, отказ от репетиторов в пользу онлайн-форматов, вовлекающий контент и подписная модель. В лидеры вышли школы, которым удается удерживать учеников за счет геймификации, комьюнити и преподавателей-инфлюенсеров.

Агентство Smart Ranking обновило Рейтинг крупнейших компаний на edtech-рынке России по итогам I квартала 2025 года. Несмотря на негативные экономические факторы, динамика оказалась выше, чем в IV квартале 2024 года, что свидетельствует о стабилизации отрасли и позитивных потребительских настроениях. Детский сегмент в топ-100 впервые существенно обогнал по объемам ДПО.

В 2024 году 20 крупнейших онлайн-школ, обучающих врачей и специалистов по здоровью, заработали 5,5 млрд рублей — это на 18% больше, чем годом ранее. Сегмент стабильно растет: россиян интересуют нутрициология, превентивная медицина и биохакинг, врачи активно проходят курсы НМО. Но за ростом рынка скрываются проблемы: часть игроков показывает падение выручки, усиливается регулирование, а качество продуктов становится предметом критики.

Онлайн-образование в Индии трансформируется: после пандемийного бума рынок столкнулся с крахом крупнейших игроков и низким интересом венчурных фондов. Теперь на первый план выходят устойчивые бизнес-модели и нишевые продукты.

Партнеры проекта